목차

상생임대주택 특례는 정부가 주택 임대시장을 안정시키기 위해 도입한 제도로, 2024년 7월 정부의 2025년 세법개정안에서 2026년까지 2년 까지 연장하겠다는 내용으로 발표되어 혜택 기간이 연장될 가능성이 매우 높아졌습니다. 이 글에서는 상생임대주택 특례의 요건과 혜택, 최근 개정사항 등을 알아보겠습니다.

상생임대주택이란?

상생임대주택은 주택임대차 재계약할 때 임대료를 적게 올린 임대인에게 양도세 계산시 조정대상지역의 주택이라도 실거주 요건 2년 면제혜택을 받을 수 있는 제도입니다. 참고로 상생임대주택의 정확한 명칭은 ‘상생임대주택에 대한 1세대 1주택의 특례’제도 입니다[소득세법 시행령 제155조의3].

상생임대주택 특례 요건

임대료 5% 이내 임대차 계약

1세대가 주택을 취득한 후 해당 주택에 대하여 임차인과 체결한 직전임대차계약 대비 임대보증금 또는 임대료의 증가율이 100분의 5를 초과하지 않는 임대차계약을 2024년 12월 31일까지의 기간 중에 체결하고 임대를 개시하면 됩니다.

이때 해당 주택의 취득으로 임대인의 지위가 승계된 경우의 임대차 계약은 제외됩니다.

정부의 2024년 7월 세법개정안에서 임대차계약 기간을 2026년 12월 31일까지 체결한 임대차 계약으로 계약 체결 기한을 2년 연장할 것으로 예고되었습니다.

임대한 기간이 1년 6개월 이상일 것

직전임대차계약에 따라 임대한 기간이 1년 6개월 이상 유지되고, 상생임대차계약에 따라 임대한 기간이 2년 이상이어야 합니다. 이때 계약기간과 임대기간이 상이한 경우 실제 임대기간을 기준으로 판정합니다.

[직전 임대차계약]

직전 임대차계약이란 거주자 A가 주택을 취득한 후, 임차인과 새롭게 체결한 임대차계약을 말합니다. 즉 A가 주택을 취득하기 전 종전 임대인 B와 임차인 C 사이에 체결된 계약을 A가 승계받은 경우에는 “직전 임대차 계약”에 해당하지 않습니다.

이렇게 규정하고 있는 이유는 이미 임차인이 있는 주택을 구입하여 임대차계약을 승계받는 경우까지 양도소득세 등의 세제지원을 하지 않겠다는 뜻입니다.

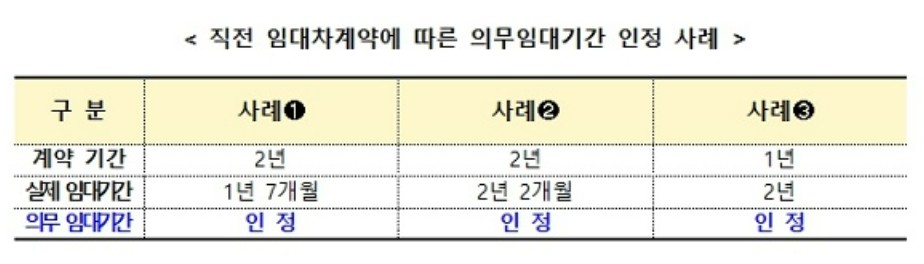

직전 임대차계약에 따른 의무임대기간 인정되는 사례

① 2년 계약하였지만 실제로 서로 합의 등을 이유를 통해 1년 7개월만 임대한 경우

② 2년 임대차 계약하였지만 서로 합의 등을 통해 2개월 더 임대한 경우

③ 1년 계약하였지만 묵시적 갱신 등으로 신규 계약 없이 실제로 2년 임대한 경우

위 3가지의 경우 의무 임대기간 1년 6개월 이상으로 인정하는 사례입니다.

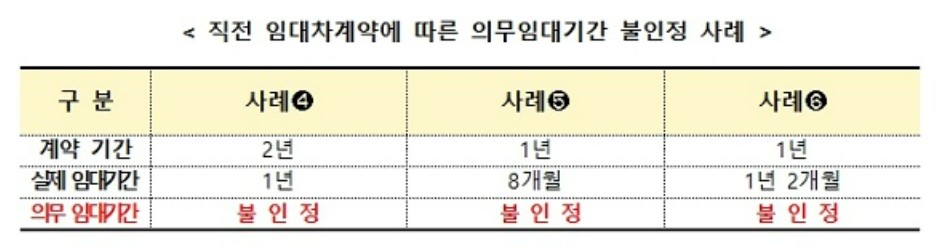

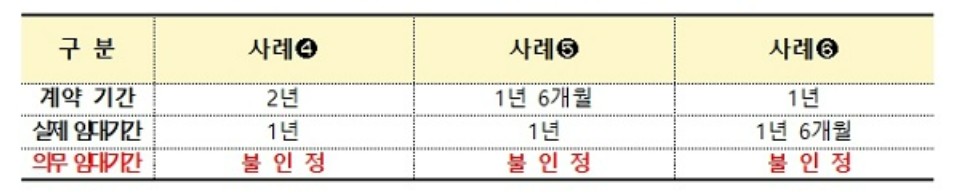

직전 임대차계약에 따른 의무임대기간 불인정된 사례

위 ④~⑥의 경우 실제 임대기간이 1년 6개월에 미치지 못하는 경우에는 인정이 되지 않는 경우입니다.

상생임대차계약기간 2년 이상

상생임대차계약에 따른 임대한 기간이 2년이 넘어야 됩니다. 그 사례를 살펴볼게요.

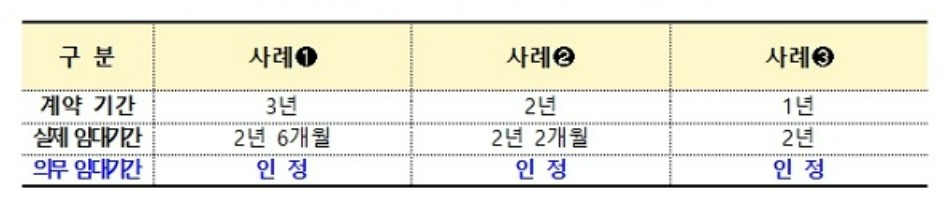

상생 임대차계약에 따른 의무임대기간 인정 사례

① 3년 계약하였지만 실제로 서로 합의 등을 이유를 통해 2년 6개월만 임대한 경우

② 2년 임대차 계약하였지만 서로 합의 등을 통해 2개월 더 임대한 경우

③ 1년 계약하였지만 묵시적 갱신 등으로 신규 계약 없이 실제로 2년 임대한 경우

위 3가지의 경우 상생 임대차계약에 따른 의무 임대기간 2년 이상으로 인정하는 사례입니다.

상생 임대차계약에 따른 의무임대기간 불인정 사례

위 ④~⑥의 경우 실제 임대기간이 2년에 미치지 못하는 경우에 해당되어 불인정 됩니다.

상생임대주택 특례 내용

그렇다면 상생임대주택 특례 내용은 어떤게 있을까요?

거주요건 2년 면제혜택

현재 주택양도에 따른 양도소득세 비과세를 위하여는 주택 양도시 1세대 1주택의 양도한 경우에 한합니다. 조정대상지역 등의 다주택자가 상생임대주택 양도소득세 비과세 혜택을 받기 위해서는 다른 모든 주택을 양도하고 최종 1주택자가 되어야만 상생임대주택 혜택을 따져 보는 실익이 있는 것이죠.

주택 임대개시일 기준 1세대 주택 요건을 삭제하여 다주택자도 상생임대차계약을 체결할 수는 있지만, 양도소득세 비과세 거주요건 2년은 양도 시점에 1세대 1주택인 경우에만 적용되므로, 임대개시일 기준 다주택자는 상생임대주택 양도 시 필히 1주택자로 전환하여야 거주요건 2년 면제혜택을 받을 수 있습니다.

위 표에서 보는 바와 같이 조정대상지역 1세대 3주택자인 경우 주택 C를 양도할 때 1세대 1주택 요건을 맞춰야만 비과세를 위한 거주요건 2년을 면제 받는 혜택이 있습니다.

장기보유특별공제 2년 거주 인정

고가주택 비과세 양도소득세 신고할 때 실거주 2년을 인정하여 보유연수에 따른 장기보유특별공제 적용이 가능합니다. 양도주택에 실제 거주하지 않아도 10년 보유했다 양도하다면 장기보유특별공제 40%까지 가능하겠지요.

상생임대주택 특례 신청방법

상생임대주택에 대한 특례를 받기 위해서는 납세자가 1세대 1주택에 해당하는 주택을 양도하고 양도소득세를 신고할 때 ‘상생임대주택에 대한 특례적용신고서’에 해당 주택에 관한 직전임대차계약서 및 상생임대차계약서를 첨부하여 납세지 관할 세무서장에게 제출하면 됩니다.

마무리 하며

상생임대주택 특례 제도는 주택 취득시 조정대상지역에 소재하는 주택을 취득하고 다주택자가 되었을 때, 조정대상지역에 소재하는 주택의 2년 거주요건을 면제해 주는 특례제도입니다.

현재 소득세법상 조정대상지역은 서초구, 강남구, 송파구, 용산구 4개의 구만 조정대상지역입니다.

상생임대주택에 대한 특례제도를 활용하여 양도소득세 절세하는 현명한 잇님이 되었으면 좋겠습니다. 끝.